Практикум. Использование совместного анализа показателей.

Совместное использование информации о категориях продаж в совокупности с foodcost этих же категорий – это один из инструментов оценки эффективности.

Часто применяемый способ аналитики выручки – разделить выручку на определенные категории и далее анализировать рост или падение не только выручки в целом, но и этих отдельных категорий.

Деление на категории может быть различным в зависимости от поставленных аналитических задач.

Как правило, для классического заведения общепита, это «бар / кухня», некоторые заведения используют категории привязанные к разделам меню кухонь (если в заведении представлено несколько кухонь), где-то используется разделение на категории «основное меню / сезонное меню». Деление на категории может быть любым, главное, помнить следующее.

Отнесение к той или иной категории определяется управленческой учетной политикой.

И пусть это даже простой, очевидный вариант «бар / кухня», может, например, возникнуть вот такой вопрос: куда отнести морс собственного приготовления, если производит таковой кухня, а продает бар?

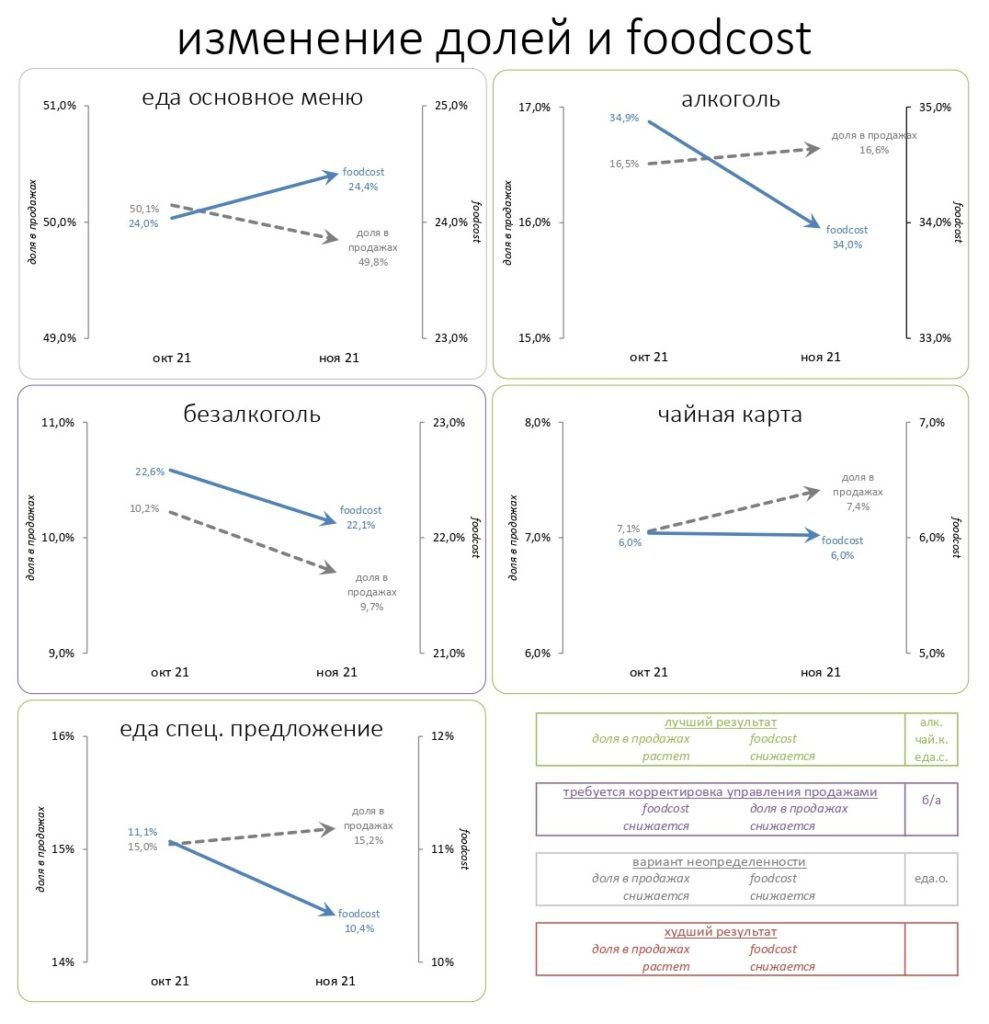

Чтобы оценить эффективность, необходимо оценить совместно долю продажи каждой категории в общем объеме выручки с одной стороны, и foodcost для каждой из этих категорий с другой.

Для каждой категории результату изменений присваивается одна из характеристик.

- «Лучший результат» – доля в продажах растет, foodcost снижается;

- «Требуется корректировка управления продажами» – доля в продажах снижается, foodcost снижается;

- «Вариант неопределенности» – доля в продажах снижается, foodcost растет;

- «Худший результат» – доля в продажах растет, foodcost растет.

Для визуализации можно использовать графическое представление:

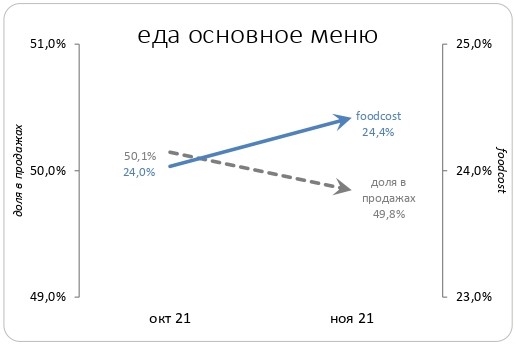

В этом условном примере, предприятие выделяет пять категорий. Оценив изменение долей в продажах и вычислив foodcost для каждой из категорий, можно сделать выводы, что по трем из пяти категорий работа ведется в верном направлении: принимаются меры по снижению foodcost с одновременным акцентом на продажи. По категории «безалкоголь» требуется корректировка управления продажами – foodcost снижается, но и снижается доля в выручке. По категории «еда основное меню» – вариант неопределенности: с одной стороны, foodcost растет, но и нет роста доли категории в продажах.

Дальнейшие выводы должны исходить из того, какую задачу должна решать аналитика.

Речь может идти или об оценке выполнения поставленных ранее задач, или о принятии решений о наращивании доли продаж по той или иной категории. И если говорить об оценке – тут все довольно просто. Например, была задача сделать акцент на увеличение доли продаж спец. предложений по кухне. Формально – выполнено, но в ожидаемых ли величинах? Если же вопрос о шагах, которые необходимо предпринять для изменений структуры продаж, то такой аналитики не совсем достаточно.

Очевидно, снижение foodcost в любом случае – это хорошо. А вот рост какой категории более предпочтителен, нужно решать исходя как из общих тактических задач (например, даже при растущем foodcost нужно нарастить продажи алкоголя, чтобы выполнить обязательства по получению маркетингового бюджета), так и учитывая абсолютные значения выручки по каждой категории. Так же в расчет необходимо принимать прогноз по значениям foodcost. Ну и конечно помнить очевидное: все доли расти одновременно не могут – это невозможно математически, значит доля какой-то категория обязательно будет падать – тут вопрос: чем лучше «пожертвовать».